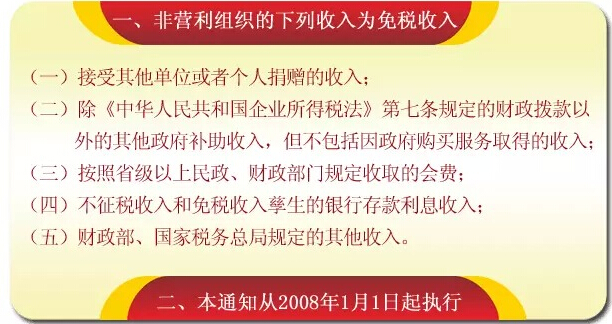

ЎЎЎЎЎ¶Ш”(cЁўi)ХюІҝ Үш(guЁ®)јТ¶җ„Х(wЁҙ)ҝӮҫЦкP(guЁЎn)УЪ·З I(yЁӘng)АыҪMҝ—ЖуҳI(yЁЁ)ЛщөГ¶җГв¶җКХИлҶ–о}өДНЁЦӘЎ·ЈЁШ”(cЁўi)¶җ[2009]122М–(hЁӨo)Ј©ЈәЎЎЎЎёщ“ю(jЁҙ)Ў¶ЦРИAИЛГс№ІәНҮш(guЁ®)ЖуҳI(yЁЁ)ЛщөГ¶җ·ЁЎ·өЪ¶юК®Бщ—lј°Ў¶ЦРИAИЛГс№ІәНҮш(guЁ®)ЖуҳI(yЁЁ)ЛщөГ¶җ·ЁҢҚ(shЁӘ)К©—lАэЎ·ЈЁҮш(guЁ®)„Х(wЁҙ)ФәБоөЪ512М–(hЁӨo)Ј©өЪ°ЛК®Ое—lөДТҺ(guЁ©)¶ЁЈ¬¬F(xiЁӨn)Ңў·ыәП—lјюөД·З I(yЁӘng)АыҪMҝ—ЖуҳI(yЁЁ)ЛщөГ¶җГв¶җКХИл·¶ҮъГчҙ_ИзПВЈә